台灣大學 名譽教授 李長貴

[ 企業資源計劃 (ERP)在企業管理上的貢獻] :

國際聞名的管理顧問公司 Gartner Group Inc., 在1990年推出且被肯定的「整合企業管理的應用軟體」,很快地為歐美先進國家的企業所採用, 現已發展成為現代企業管理最關鍵的理論. 這個理論的形成已經蕰讓很久的努力. 企業資源計劃(ERP)的前身有Danis的品質管理概念、Drucker的企業目標管理策略、Toyota的JIT及時管理及PORTER的價值鏈、供應鏈與顧客價值的綜合概念, 而建立在資訊技術的管理平台的概念上, 為決策者與其專業經理與幹部, 在實施企業流程再造的重要工具之一. ERP所以能够成為企業管理最關鍵的現代工具, 是因為企業管理的主要內容, 概分為「無形資產與有形資產」的平衡運用. 無形資產包括人力資源、組織與文化. 無形資產最重要者為人才、構思能力、團隊能力、工作能力、領導的溝通, 激勵及監督能力. 有形資產是靜態的、物質的, 諸如, 廠房、設備、工具、原料、物料及資金等等. 無形資產是動態的、創作的、創造價值的、解決問題的作為. ERP系統是一種整合的知識架構, 較適合於大型製造業的使用; 中型企業也可以選擇其中較適合的變項來使用. ERP主要的目的是將企業各方面的資源和資訊結合起來, 用於有效率的管理活動; 包括策略目標、資訊、人力、資金、設備、物料、技術、時間、市場、客户等變項, 充分調配、平衡和優化, 從而提高資金營運水準, 並建立高效率的供應銷售鏈; 減少庫存、降低成本、提高效率、提升客户服務水準的強有力工具. 同時也能為高層管理人員提供經營與決策的科學依據, 全面建立企業競争優勢, 提高企業市場的競爭力. 所以, ERP的系統分為十二大模塊, 及四十多種分支功能, 將企業的基本原材料採購至生產、銷售、倉儲、配送、顧客服務等環節, 形成「有機的整體」, 提升各個環節的運作、恊作及效率.

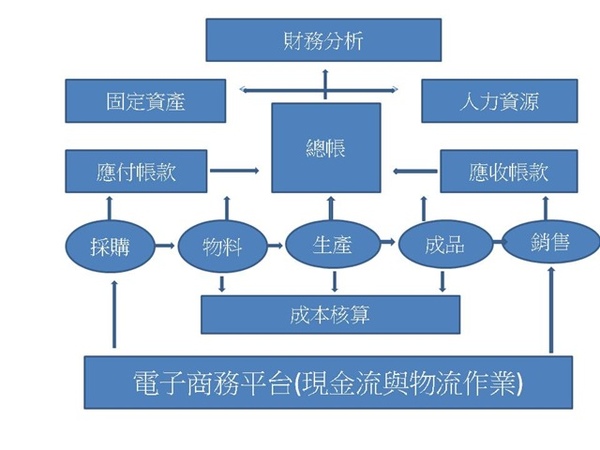

(ERP的決策支援系統圖)

[ERP的控制應用平台]

ERP的決策支援系統, 其核心變項是以「財務會計」為主軸的軟體平台. 財務會計所代表的本是資金、年度的銷貨金額及利潤指標. 企業管理的最具體的管理是「人的管理」、「事的管理」及「錢的管理」. 其中人與錢的管理是高階人士關鍵的任務. 總經理及其周邊副總、財務長、執行長要共同負起公司要成為能賺錢的公司, 他們才能保得住其職位. 「財務分析」不是一套公式, 或是一個糢式, 你學會了就可以走遍天下, 其實不然. 因為市場的環境千變萬化, 顧客的誠信與實力參差不擠, 供應鏈所使用的財務數据也有合法的操弄空間. 這等問題不是簡單的公式或模型, 絕不可能適用於所有的情況. 財務報表是管理運作與會計制度下的產物; 人為的影響非常大. 會計制度本身就對很多入帳方法保留相當彈性. 進行財務分析, 往往會製造出一大堆「財務比率」, 藉以判斷公司的種種績效, 但絕大多數的財務比率, 都沒有一個絕對標準可資依循. 所以, 要如何判斷這些財務比率是否正確, 必須仰賴「經濟分析」. 所謂經濟分析就是要回到公司營運的基本面, 瞭解公司營運的環境.所以, 「財務分析」的計算公式有四: 即「財務結構」、「償債能力」、「經營能力」及「獲利能力」是高階管理者該瞭解的企業經營的基本道理, 並以此作為決策的依據.

第一、「財務結構」: (1) 負債佔資產比率. 這個比率各產業的標準不一, 其比率指出公司財務體質之優劣,且各產業都有其標準的比率值.(2) 長期資金佔固定資產比率. 長期資金是股東權益加上長期負債, 除以固定資產, 再乘100. 正常的標準要超過100%.

第二、「償債能力」: (1) 流動比率是流動資產除以流動負債後, 乘100. 其比率若超過100時, 表明公司是在賺錢的情況下, 有償債能力. (2) 速動比率是查驗其存貨是否過多和預付款項的過多, 而影響經營的效率.(3) 利息保障倍數是查核公司是否有能力繳納所得稅與利息之能力.

第三、「經營能力」: (1) 應收帳款週轉率是銷貨淨額, 除以平均應收帳款餘額, 其次數愈多愈好, 表明公司對應收帳款的能力很高. (2) 平均收現日數為365日, 除以應收帳款率, 50%以下似乎是錯. (3)存貨周轉率

第四、「獲利能力」: 公司的獲利能力在於決定企業能否持續生存, 公司能否創造足够的報酬, 吸引投資人投入資金繼續經營. 當公司的高階在評估及分析其獲利能力時, 即由公司的總資產報酬率、股東權益報酬率、純益率、及普通股每股盈餘等來審視. 當其數字(元)愈高時, 即代表公司的獲利能力愈佳. (1) 資產報酬率是用來分析公司所投入的資產, 在營運上產生淨利的能力. 此比率的分析也可以瞭解公司的獲利能力及成本費用的控制績效. (2) 純益率越高, 表示公司獲利能力外, 還表示公司成本費用控制適宜, 公司還可以繼續生存發展. (4) 普通股每股盈餘(元)是用來分析公司的普通股每股可賺得的盈餘. 前後三個年度的每股盈餘, 可以看出該公司其獲利趨勢.

[ERP系統是整合企業整體的作業流程與資源運用]

[從計劃與控制方面來看ERP]: ERP系統是公司整體的作業流程與資源的計劃方案, 高階管理的策略規劃的活動, 諸如公司全員的展望、公司的遠景、文化與思考的機制、策略目標與年度計劃, 要置入ERP系統中的公司財務分析來審視. 各部門的次級計劃、次級的單位目標、工作流程及資源, 及結果評估都要登入, 「能即時提供正確的資訊」給其他各部門; 這樣才能縮短反應市場所需求時間的計劃. 製造商或生產部門、工程及品管部門、研發部門、行銷及銷售部門、財務及會計部門, 都要有能力, 作各部門之策略規劃之設計、計劃及使用所需之資源, 且能按計劃所編排的工作執行任務, 隨時填入「ERP表格」, 與其他各部門溝通分享, 求得共識、修正問題. 當製造商或製造部門, 能應對新的生產與經營方式的靈活性與敏捷性, 這樣ERP也會越來越靈活地適應多種生產製造方式的作業管理. 今日ERP的導入, 確實會增加企業全球,運籌的能力, 且能降低企業各方面的成本支出, 並能在全球佈局中, 為業主提供即時又準確的資訊, 更能使企業供應鏈更形完整、上下游廠商的合作更為密切. 因為ERP是針對企業特性及競爭的要求, 藉由圖形軟體, 將木星上游供應商、協力商、以及下游配銷商及客户完全整合.

(1) ERP是以現代全球市場經濟條條伴下, 發展出來的經營管理理念、管理思哲理、管理方法等之「企業經營管理的軟體系統. (2) 製造業的ERP是以MRPII為基礎, 為了優化企業內部及外部的資源, 充分利用企業內外部的資源, 達成全面優化的經營目的. (3) ERP的採用劃, 對不適應的員工、不合適的制度規章, 要進行教育與改革. 這樣才能保證ERP的順利實施及績效.

[從組織內部結構構面來看ERP]: ERP能使組織管理、內部協調合作、內外溝通、檔案管理、決策管理等, 各種流程活動的整合. ERP的軟體是依据於日常作業或營運; 包括財務會計管理、生產管理、銷售管理的供應鏈管理等四大主要的模組, 能整合運作, 但也可以分別作業. 最重要是產業上下垂直的廠商合作要更為密切的合作結合, 上下游價值鏈流程的結合, 可以檢視出企業自身的體質, 進而再造企業, 使之達成最佳的方式, 就是結合商業知識管理, 分享經營經驗, 整合商業系統的合作模式, 展現出人頮運用資訊科技而產生的最大力量,而創造知識的價值. 這就是說, 從供應簡商、製造工廠、到客户的供應鏈, 要多思考去轉換為價值鏈. 又價值鏈的製造過程,即是企業內部的管理, 有相互恊同支援的各子系統, 如財務、會計、營銷、生產製造、品質數量的控制、維修服務、工程技術、人力資源的管理、投資管理、獲利分析、決策管理等. 從這寬曠的管哩支援系統, 提供更豐富的知識和工具, 可以實現全球的多工廠、多地點的跨國經營運作. 所以, 企業所追求的利潤最大化及製造業服務化, 在現代企業管理的核心價值, 已經變成組織動能,有能力監控全球企業體系. 因此, ERP是一種企業供應鏈的管理, 在電腦技術與網路技術下, 提供圓形用户界面、資料庫結構、客户服務的電子商務體系、第四代語言及用户開發工具, 使企業組織的網路開僻了全球化的新天地.

[從全球同步即時管理來看ERP]: ERP能使一個企業得以進入全球的運作, 而發生同步的管理與即時管理. 由於資訊與網路科技, 能構成立即的連結與即時回應的系統, 且知識數位化與資訊為基礎的數化、網路化的組織, 可以大幅縮短時室的距離, 讓管理者能即時取得資訊、做出立即決策, 讓員工的工作流程縮短又正確.即時管理與同步管理的生產活動與商業活動, 是企業成功的關鍵因素. 所以新世紀的企業能得以生存與發展, 就是即時管理與同步管理的企業, 必須隨時掌握企業內外的資訊, 立即而不斷變革創新企業運作的內涵, 提高開發與研發的能力, 以及全員的素質與能力, 建立合理的企業資訊化的組織體系, 強化領導者的溝通與激勵的能力. 專業經理也能做好系統分析人員的能力, 就是解讀「資訊與數字後的應變能力」. 這樣才有可能順利又圓滿地達成, 並能建立企業資訊化系統的企業:

(1) 企業全員要参與ERP系統開發的組織活動. 領導者、執行長、名部門的經理及專業員工, 要共同參與學習企業組織本部及部門資訊化及系統化的ERP組織, 並參與系統開發建構的組織活動.

(2) 傳統經濟企業要積極再造,佈健ERP資訊化系統的需要. 全員在工作中, 要憧得使用系統所提供的數据資訊,去取理生產、品質、研發、銷售及顧客價值等諸問題.

(3)高階人員、經理群要負責或參與整個系統的調查、設計、分析的學習活動. 專業人員與經理要協調年度目標與長期目標的關係、要協調各分系統與各業務奈統的關係、協調軟体與硬体的關係、協調自發與引進的關係.

(4) 全員要負責各別次級系統的實施、處理實施中的計劃, 並協調進度與控制的管理問題. 要做好資訊系統數据標準化工作、工作稚序的標準化工作, 使系統的建立與維持運作的作業保證.

關於企業資訊化的效益分析, 確定了實施步驟與經營策略, 並保証ERP能成為解決方案問題的關鍵. ERP的實施確實會帶來企業本身、供應商、客户及顧客很大的利益中價值; 包括控制不良資材、減少自製零件種類、降低庫存、加速資金周轉、減少流動資金、減少企業浪費、達成準時生產、按時交貨、控制生產成本及採購成本、快速決策程序、提高生產效率及產品品質、拓展新市場、以及廠商的生產力與競爭力.

留言列表

留言列表