台灣大學 名譽教授 李長貴 2010, 7, 10

[問題摘要]: 在富士康員工跳樓而引來罷工潮與宣佈兩度調薪後, 這個世界最大的生產代工中心, 員工的工資上漲可能從50%到100%, 管理費用增加20%到30%. 台商、外商及中國的國營事業, 均遭受最大的衝擊,發生嚴重的損失. 富士康或鴻海公司, 迅速蒸發2400億美元.鴻海蕫事長郭台銘在六月八日台灣舉行的鴻海股東大會中, 報告「在中國大陸製造、服務業全面調薪是不可逆轉的潮流; 薪資上漲是經濟問題, 這環調薪潮來得既快又猛,超乎大家想像」. 但許多觀察家卻認為這個運動是中國政府在幕後操作, 因為中國對工人的罷工是絕對禁止的. 郭蕫又強調「富士康不會是血汗工廠. 在深圳區調薪後, 山東、昆山等廠區也將會比照調整, 依各地消費指數全面調高薪資, 但調薪之後, 不再發高額死亡撫金, 並希望將宿舍管理權及員工照顧權等社會責任, 交給大陸當地的政府」. 對事後的處理, 他又說「下一步應是與所代工的公司談判,提高出貨的價格, 將大陸員工調薪成本的轉嫁, 由美歐廠牌產品的大公司負擔. 因為代工成本低廉, 產品價格高昂, 應有很大的空間」. 我們可以從富士康大手筆調薪, 幾乎達100%或一倍的高額度, 來分析中國產業環境的威脅因素: 包括中國政府對外資與台商的態度、外商與台商在中國將承擔調薪的壓力與競爭力即將倒退的壓力、必須採取因應的方式: 這不外於「產品售價上漲的轉嫁 ?、組織再造轉型與創新行為的管理能否發生 ? 以及如何處理遷廠與關廠的問題 ?」.

從經濟觀點來審視, 以往中國政府所建構的有利的投資環境, 從廣東以北到天津, 一片無際的代工生產的基地, 吸引了世界已開發或開發中的國家, 前往投資, 成為世界的新潮. 由於中國一胎制的人口政策, 逐漸演變成為五角型的人口結構, 每平均年齡結構約1800萬就業適齡人口, 進入參與勞動市場. 這些就業適齡人口卻分散全國各地, 使年輕勞工供應量減少, 是近期加薪潮發生的原因. 人口減少的變化及工廠增加的需求, 使產品成本急速增加, 且會迫使低價商品的生產可能轉移到中國內陸省份, 甚至遷往越南和孟加拉等地生產的可能. 至於高端產業在原地生產,可能有暫時的利益, 若這些產業不經再造與創新, 仍然停留在傳統的代工階段, 不會有好的未來. 但中國政府卻不同意這些好價格的企業, 做改革與創新的轉型, 因為改革與創新必然會涉及到提高員工的技術能力及降低生產力, 以及削減不適任員工數量. 現在中國政府又一直在加速通過增強社會福利的措施, 又提高企業解雇工人的門檻. 這樣比較高端的產業, 設使能留在原地生產的加薪壓力外, 還要增加相當數額的管理費用, 以及創新再造所需的資金. 惟有轉變到自動化與數位電子化的管理方式, 才能進入卓越的永續經營的境界.

目前中國的產業水準還是停留在開發中國家的水準, 其政治制度還是專政獨裁的體制; 其經濟制度不是市場的自由經濟, 而是專斷的計劃經濟, 其出口的產品是簾價又中低品質的產品, 其內需市場與購買力也很難因加薪而活胳, 還有其全國的產銷通路與系統仍未健全建立. 這次中國工人不斷要求加新和改善工作條件, 正在取得成功. 由此帶來的變化和衝擊, 能否牽動其國家經濟的轉型 ? 能否增長民眾的購買力 ? 都值得台商與外商去觀察. 至府能否縮短貧富的差距或收入的差距 ? 能否減少中國經濟對低價產品的依賴 ? 似不太可能. 中國的投資環境會愈來愈差, 其不利的因素不斷地在增潻, 因為中國基本的政治制度、經濟制度和社會制度間不能平衡發展, 而已產生「制度失衡」(cultural lag)的現象, 而出現眾多的社會問題. 希望台商在這時刻好好地「思考、分析與評估」您企業「永續經營」的方向與目標, 到底要朝著那個方向走, 是當前最關健的時刻.

[績效評估與績效評核]

(1) 績效評估與績效評核是衡量公司及個人的競爭力與生產力的工具, 也是組織能力與個體能力的事先監控、過程監控與結果監控的工具. 績效評估與績效評核所衡量的結果, 可能是一個月、一季、半年或一年, 其衡量後的指標, 可以指出團體或個體在能力上的成就程度之高低, 並從其指標瞭解生產力與競爭力的策略改進、變革、革新、激勵、教育訓練或成就方向及目標行動的指南.

(2) 績效評估是對組織能力、部門或團隊執行任務績效的量度, 包括進度、品質、數量、經濟效益及財務結果評估或評量. 績效評核是對個體行為、態度與能力的量度. 這兩種評量工具是用來衡量組織或個體的執行能力, 並對組織的生存與發展的貢獻度的提升. 其所量度或評鑑出的數值或指標,都具有行為特性、專業能力、組織能力及領導能力的管理含義. 如工作進度與目標達成率, 或每季目標達成率, 或生產力及競爭優勢的提升等.

(3) 評估與評核的工具, 或所謂之「量表」, 可由學術單位、研究企業管理的單位獲得. 這些單位的量表是標準化的量表, 由公司本身的人力資源單位或研發單位, 依本身之特性加以修訂及測試其信度與效度, 使評估或評核的工具, 使用後的結果指標, 才有益於強化組織或個體的體質, 以及有助於事業的生長及發展, 並有益於績效經營的保證, 就是強化公司組織文化的發展、組織能力的增強、以及員工專業能力的發展. 所以, 坦誠地鑑定什麼樣的工作是有效的; 什麽樣的工作是無效的, 什麼樣的領導是有效的;什麽樣的領導是無效的, 才會識別出績效評估與評核的價值.

[專業員工的工作評核架構量表]:

專業員工的工作評核架構, 就是依據工作的基本要求, 即是「標準作業程序」(SOP)的基本規範而建構出其評量表, 而評核每一員工的核心工作, 包括: 「工作要求」、「基本規範」、「實作情形」、「實作結果」及「激勵及報償的結合」等五個核心工作評核的標準變項. 這些變項中的的每一變項, 其基本內容也有五個因素: 「心智能力」、「身體體力」、「技術能力」、「承擔責任」及「工作條件」等, 交叉考慮其權數. 這些總數值之高低, ,必須與員工的薪資報償之高低連結,才能激發工作意願, 做出工作貢獻, 而達成工作目標.

「基本要求」及其內涵要素: 就是要做好一份專業工作, 如完成某一產品的作業行為, 或開發某一新產品之研發工作, 或行銷某一產品之行銷與銷售工作等行為之基本要求; 有「心智能力」.....生產作業、行銷銷售及研發創新等工作, 所要求的心智能力是不相同的. 「心智能力」包括對字彙、詞句的瞭解和使用能力, 用字詞表達意義與現象的能力, 以及感官系統能快速反應的認知與識別的能力. 這能力較屬於人際的反應、動作的反應、剌激的反應等能力. 心智能力對作業人員、研發人員、行銷銷售人員的工作績效, 都有不同程度之需求. 行銷銷售工作者的心智能力會比生產工作高, 所以他們的權數就不相同. 心智能力與學校的專業訓練的課程, 或先前的工作經驗也有密切的關係.

「身體體力」包括肌肉持續活動的持久性與強度, 以及使用腳部、腰部、腹部、胸部、手部等肌肉的驅斡強度、以及承載外在重壓程度及持續強度、身體各部分的協和活動、平衡活動. 身體體力是工作的基本要求. 「身體體力」可以從個體外表體格觀察出. 許多工作所需的體力不盡相同.

「技術能力」是配合生理與心智的「心智動作能力」. 技術能力包括能高度控制心理情境與生理情境的細節活動、能對各種刺激手腳能協和反應的活動 , 也是手眼腳在剌激下的適當反應及急速反應的活動. 效率與績效均是「實作行為」的表現. 效率與績效與組織設計、工作設計有密切的關係. 管理幹部沒有把工作設計好、把員工訓練好, 要怪員工沒有能够做出有效工作. 所以,績效行為要由「無效的工作行為」來改善. 公司各級管理者對下一級專業幹部的「無效行為」要有處理與改善的能力, 就是通過諮商、訓練與教育, 來解決其無效的工作行為. 各級主管假如沒有能力審視「績效行為」與「無效行為」的區別能力, 即再多的教育訓練也不會有多大的效果. 當各級主管做為一個考評者, 假如缺乏識別「有效工作」與「無效工作」之識別能力, 他的考評工作也不會有實質的價值. 所以, 有效的監督行為或有效的領導行為, 要能「看出問題」及「分析問題」的能力, 「用心和關心」於本身的職責與部下的工作, 才能歷練出「觀察與指導的能力」. 對部下要有工作上的「基本要求」; 要生產多少 ? 多少的不良率 ? 「基本的行為規範」是什麽 ? 「實作情形」即是按流程順序而活動、形成產品的主要動作與配合的工作搭配與邏輯關係等.「實作結果」是有數據的產品或服務. 且高階要計劃出「實作結果」與激勵、報償以及分配其金額與福利, 以資鼓勵員工的工作行為.

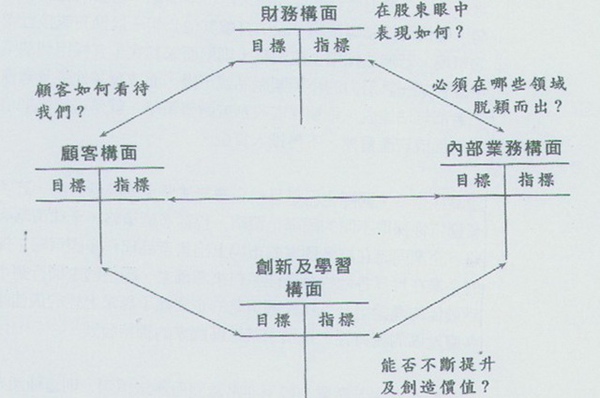

[平衡計分卡的組織績效評估架構]:

平衡計分卡 (Balanced Scoreboard) 是在評估企業組織的四個構面. 分為財務構面、顧客構面、內部業務構面、及創新與學習構面. 每一構面有「目標與指標」.(Kapland and Norton, 2005). 平行計分卡是企業組織結構的轉型與創新, 旨在建立適合於「知識經濟」的策略事業部的組織所需的「快速又能默契的同步管理的策略平台」, 並將「治理與管理分開」, 建立管理內各單位; 財務單位、行銷銷售單位、生產作業單位、及研發創新單位的「預算、目標、行動方案」的建立及有效管理」, 「能主動找問題、能分析與評估問題、能思考新策略」,並能驅動各單位綜效的合作體制. 所謂「平衡」即從三個角度來觀察「不平衡的問題」:

(1) 「外部」與「內部」是否平衡 ? 外部是財務構面和顧客構面; 內部是營運程序構面與創新學習構面, 其間的平衡問題 ? 就是內部的投資與外部市場佔有率能否平衡 ? 易言之, 銷售量與生產量之間的產銷關係的平衡的問題, 就是生產過多或不够的問題 ? 也是 供>需 ? 或 需>供 ? 其真正的涵意有二; 生產出來的產品賣不出去 ? 或生產不出來足够的產品而沒有東西可賣 ? 其真正的問題在於「生產」、「研發」、「銷售」及「收入」所構成不平衡問題的原因在那裡 ? 因為「不平衡」是由生產不出來 ? 或研發不出新產品 ? 或東西賣不出去 ? 或找不到買該產品的顧客 ? 就不會出現「產銷最大化」、「資源最大化」, 而出現不平衡所帶來的浪費與虧損, 以及市場需求與生產不平衡的損失.

(2) 「財務」與「非財務」能否平衡 ? 「財務」即是公司所投資的生產策略, 即是營運設備及員工工作能力及編制; 「非財務」即是競爭策略或行銷及銷售人員之業務能力, 也是生產策略與競爭策略, 能否平衡的問題 ? 公司對生產設備與雇用大量員工而投入太多資金, 太大的有形資產所產生的不平衡, 就會出現「閒置資產」或「呆產」或「資產萎縮」的問題. 人員過度也會出現複雜的管理制度, 升高管理成本及「呆人」、「無效率」、「無績效」的後果.

(3) 評估後會出現「領先指標與落後指標」的不平衡現象. 這就要先查驗那一部門的指標領先?領先的原因是什麽 ? 那一部門的指標落後 ? 落後的原因是什麽 ?

[平衡計分卡的評估變項]

(1) 財務構面的目標與指標:

財務構面的目標有三: 「生存」、「成功」及「壯大」. 生存的指標是「現金流量」, 即現金收支關係的平衡. 成功企業的財務指標是以季為基礎的銷售成長, 即是營運收益的增加. 企業壯大的財務指標為市場佔有率的優勢及股東權益報酬率的增加.這等目標與指標是經營高階的重點與責任.

(2) 顧客構面的目標與指標:

顧客構面的目標有四: 「新產品」、「快速供貸」、「偏好的供應商」及「顧客的夥伴關係」.新產品的指標為新產品銷售比例及專利產銷售比例, 也是新產品(專利產品)及老產品在總銷售量中所佔的比率. 快速供貸的指標為準時送達貨品到顧客手中.好的供應商指標關鍵顧客的比例.顧客夥伴關係的指標是合作工程的個案數. 達成這等目標與指標, 其任務與責任分散在生產、銷售與研發部門中, 其協調與工作的整合也由高階來監督, 達成顧客導向與市場導向的文化.

(3) 內部營運構面的目標與指標:

內部營運程序的目標有四: 「技術能力」、「優越的製造能力」、「設計生產力」及「新產品的推出能力」. 技術能力的指標為製造的配置相對於競爭情形. 優越製造能力的指標週期時間、單位成本及產出. 設計生產力的指標在於晶圓效率及工程效率. 新產品推出的指標為實際推出進度與計劃的比較. 達成這等目標與指標, 其任務與責任分散在生產、銷售與研發部門中, 由經理、廠長、處長負責.

(4) 創新與學習構面的目標與指標:

創新與學習構面的目標有四: 「技術領導地位」、「製造學習」、「產品焦點」及「上市時間」.技術領導地位的指標為開發下個世代產品的時間. 製造學習的指標為達到成熟的流程時間.產品焦點的指標為核心產品的銷售達80百分比. 上市時間的指標為新產品的推出與競爭的情形.達成這等目標與指標, 其任務與責任分散在研發、生產、銷售等部門, 並得到高階的關心與指導

留言列表

留言列表